Wir verwenden Cookies zur Unterstützung und Verbesserung der Benutzerfreundlichkeit. Mit der Nutzung dieser Website erklären Sie sich mit der Verwendung von Cookies einverstanden. Weitere Informationen finden Sie in unserer Datenschutzerklärung.

Vorsorgeausweis

Ihr Vorsorgeausweis enthält alle wichtigen Informationen zu den Leistungen der beruflichen Vorsorge. Deshalb lohnt es sich, ihn richtig lesen und verstehen zu können.

Vorsorgeausweis lesen und verstehen

Ihr Vorsorgeausweis enthält alle wichtigen Informationen rund um Ihre berufliche Vorsorge. Er zeigt Ihnen auf, welche Leistungen Sie und Ihre Angehörigen im Alter, bei Invalidität und im Todesfall voraussichtlich erhalten. Ausserdem gibt er Auskunft darüber, ob Sie ein Einkaufspotenzial haben und wie hoch dieses ist.

Die Leistungen sind abhängig von der Vorsorgelösung, die Ihr Arbeitgeber gewählt hat. Weitere Informationen zu den Leistungen Ihrer Vorsorgelösung können Sie dem Vorsorgereglement oder Vorsorgeplan Ihres Arbeitgebers entnehmen.

Der Vorsorgeausweis ist voller Fachbegriffe. Damit Sie sich besser orientieren können, erläutern wir Ihnen hier die wichtigsten Begriffe.

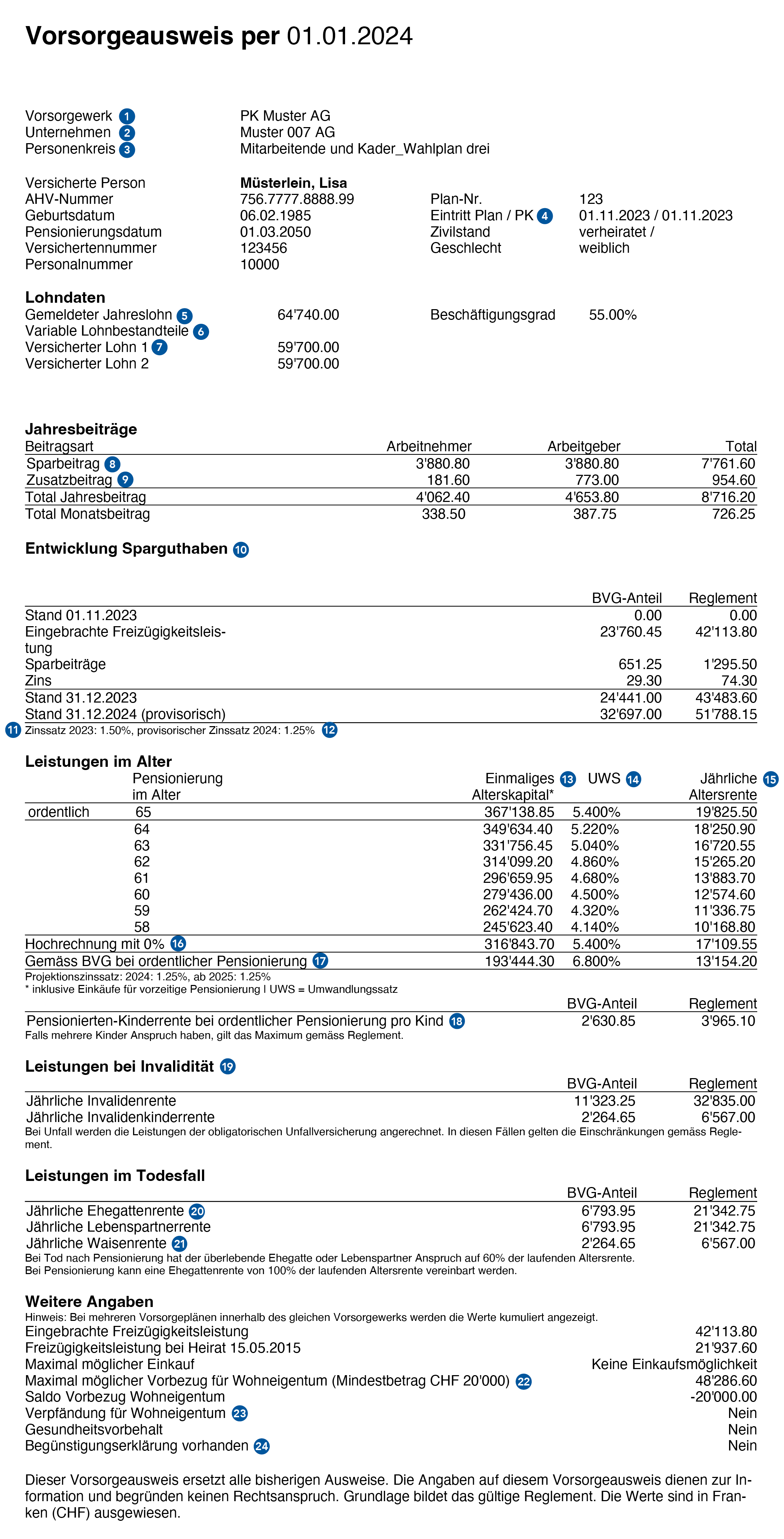

1 Vorsorgewerk

GEMINI führt für jedes angeschlossene Unternehmen ein eigenes Vorsorgewerk. Jedes Vorsorgewerk kann die Finanzierung und Leistungen selber bestimmen und hat einen eigenen Jahresabschluss inkl. Deckungsgrad. Die versicherten Leistungen und deren Finanzierung werden durch das Rahmenreglement und den Vorsorgeplan für jeden Personenkreis bestimmt.

2 Unternehmen

Ihr Arbeitgeber

3 Personenkreis

Jedes Vorsorgewerk besteht aus einem oder mehreren Personenkreisen (z.B. Personenkreis Mitarbeiter oder Kader).

4 Eintritt Plan / PK

Eintritt Plan: Datum Ihres Eintritts in den Vorsorgeplan.

Eintritt PK: Datum Ihres Eintritts in die GEMINI Sammelstiftung.

5 Gemeldeter Jahreslohn

Entspricht dem vereinbarten AHV-pflichtigen Lohn für ein ganzes Jahr (meist Brutto-Monatslohn x 12 oder 13). Wird von der Personalabteilung an GEMINI übermittelt.

6 Variable Lohnbestandteile

Als variabler Lohnbestandteil wird z.B. der mitversicherte Bonusanteil betrachtet.

7 Versicherte Löhne

Die versicherten Löhne sind jeweils im Vorsorgeplan definiert und bilden die Grundlage für die Berechnung der Leistungen und Beiträge.

8 Sparbeitrag

Mit den Sparbeiträgen von Arbeitgeber und Arbeitnehmer wird das Sparkapital aufgebaut. Die Beiträge sind im Vorsorgeplan geregelt.

9 Zusatzbeitrag

Als Zusatzbeiträge werden die Kosten für die Risikoversicherung, die Verwaltung, den Sicherheitsfonds, die Teuerungsanpassung und allenfalls die Sanierung des Vorsorgewerks bezeichnet. Sie erhöhen das Sparkapital nicht.

10 Stand Sparguthaben

Entspricht Ihrem aktuell vorhandenen Kapital gemäss Vorsorgeplan per Berechnungsstichtag und dem darin enthaltenen gesetzlichen BVG-Anteil.

11 Zinssatz

Dieser Zinssatz wird jährlich von der Vorsorgekommission Ihres Arbeitgebers aufgrund der finanziellen Situation des Vorsorgewerks festgelegt.

12 Provisorischer Zinssatz

Dieser Zinssatz entspricht dem BVG-Mindestzinssatz.

13 Einmaliges Alterskapital

Voraussichtliches Alterskapital beim Altersrücktritt, welches auf den aktuell gültigen Werten gemäss Vorsorgeplan verzinst hochgerechnet wurde. Der Zins für die Hochrechnung (Projektionszins) entspricht gemäss Beschluss des Stiftungsrats dem Mindestzinssatz BVG.

14 UWS (Umwandlungssatz)

Prozentsatz, mit dem das Sparkapital zum Zeitpunkt Ihres Altersrücktritts in eine jährliche Altersrente umgewandelt wird. Der Umwandlungssatz wird vom Stiftungsrat oder der Vorsorgekommission festgelegt.

15 Jährliche Altersrente

Das einmalige Sparkapital wird mit dem Umwandlungssatz in eine Altersrente umgewandelt, sofern der Vorsorgeplan dies vorsieht.

16 Leistungen im Rücktrittsalter (Hochrechnung mit 0%)

Voraussichtliches Alterskapital im Rücktrittsalter gemäss Vorsorgeplan, ohne Zins berechnet.

17 Gemäss BVG bei ordentlicher Pensionierung

Zeigt die gesetzlichen Mindestleistungen gemäss Bundesgesetz über die berufliche Vorsorge (BVG).

18 Pensionierten-Kinderrente

Anspruch haben Bezüger einer Altersrente gemäss Vorsorgeplan für jedes anspruchsberechtigte Kind. Die Summe der Kinderrenten ist begrenzt auf 30% der laufenden Altersrente.

19 Leistungen bei Invalidität

Bei Invalidität wird die im Vorsorgeplan festgelegte Invalidenrente nach der definierten Wartefrist (oder nach Erschöpfung der Taggeldleistungen) ausbezahlt und dem darin enthaltenen gesetzlichen BVG-Anteil.

20 Ehegatten-/Lebenspartnerrente

Die im Vorsorgeplan versicherte Ehegattenrente wird bei Tod vor Altersrücktritt fällig. Ist im Vorsorgeplan auch eine Lebenspartnerrente versichert, wird eine schriftliche Begünstigungserklärung vorausgesetzt.

21 Waisenrente

Für jedes anspruchsberechtigte Kind (unter 18 oder 20, gemäss Vorsorgeplan, in Ausbildung unter 25) wird nach Ihrem Tod eine Waisenrente ausbezahlt.

22 Maximal möglicher Vorbezug für Wohneigentum

Diesen Betrag können Sie maximal beziehen, um selbstbewohntes Wohneigentum zu erwerben oder zu erstellen, eine Hypothek abzuzahlen oder sich an Wohneigentum zu beteiligen (z.B. Wohnbaugenossenschaft). Die gesetzlichen und reglementarischen Einschränkungen sind zu beachten.

23 Verpfändung

Zeigt an, ob eine Verpfändung von Vorsorgeleistungen für Wohneigentum besteht.

24 Begünstigungserklärung

Zeigt an, ob Sie eine Begünstigungserklärung eingereicht haben, die z.B. Ihre/n Lebenspartner/in nach Ihrem Tod absichert.

Wünschen Sie einen neuen Vorsorgeausweis oder haben Sie Fragen zu Ihrem Vorsorgeausweis? Wir helfen Ihnen gerne weiter.

Kontakt für versicherte Personen im Arbeitsprozess: service@gemini.ch

Kontakt bei Anliegen zu Rentenleistungen sowie Leistungen bei Invalidität oder Todesfällen: leistungsdienst@gemini.ch